در ایران شرکتهای متعددی در حال فعالیت هستند که هر یک از این شرکتها ویژگیهای منحصربهفردی دارند. تمام این شرکت ها به منظور کسب سود فعالیت میکنند و از این رو بایستی از نظر مالی شفافیت داشته باشند. شرکت های بزرگ و کوچک از قسمتهای بسیاری ایجاد شدهاند.امروزه به دلیل پیچیدگی و بزرگتر شدن شرکت ها و هم حساب های متعددی که ایجاد شده مدیر شرکت ها برای جمع آوری:ثبت و تهیه گزارشها افرادی را استخدام کردند که به صورت تخصصی این کار انجام دهند.

به همین دلیل کم کم رشته حسابداری ایجاد شد و افرادی که حسابداری را فرا گرفتند توانستند با ایجاد چهارچوبها و قوانین منحصربهفرد، حسابهای موجود در شرکتهای مختلف را جمعآوری کرده و آنها را در قالب گزارشهای گردآوری شده و مرتب به مدیر مجموعه ارائه دهند.

•انواع حسابداری شرکت ها

⨞حسابداری شرکت بازرگانی

⨞حسابداری شرکت پیمانکاری

⨞حسابداری شرکت تولیدی

🟡حسابداری شرکت بازرگانی

شرکتهای بازرگانی مهمترین فعالیتهای آنها با خارج کشور است. اغلب این شرکتها کالا و اجناس را از خارج کشور به داخل کشور وارد میکنند و یا کالای داخلی را به خارج کشور صادر میکنند و به مشتریان میفروشند. این نوع شرکتها ماهیت صادرات و واردات داشته و تبادلات ارزی در آنها بسیار انجام میشود و در اغلب موارد به صورت واسطه ارزی عمل کرده و ارز مورد نیاز کشور را از خارج تامین و یا ارز داخلی را به ارزهای خارجی تبدیل میکنند.

بنابراین در حسابداری شرکتهای بازرگانی ابتدا بایستی مشاهده کنید که شرکت تحت نظر شما در کدام زمینه فعالیت میکند. به عنوان مثال در صورتی که شرکت خدماتی است ثبتهای خدماتی را به خوبی جمعآوری کرده و با ترکیب آنها با ثبتهای شرکت بازرگانی، گزارشات مرتبط با شرکت بازرگانی را جمعآوری کنید.

🟡حسابداری شرکت پیمانکاری

شرکتهای پیمانکاری، سومین گروه از شرکتهایی هستند که در حال حاضر حسابداری آنها از اهمیت بسیار بالایی برخوردار است. فعالیت این شرکتها به شکلی است که در آن پیمانکاران با افراد حقیقی و حقوقی مختلفی قرارداد بسته و در ازای انجام کار در زمان معین، مبلغی را از آنها دریافت میکنند که این مبلغ به عنوان دستمزد در قرارداد شرکت پیمانکاری ثبت میشود، در حقیقت همان درآمد شرکت است.

ممکن است یک شرکت پیمانکاری پروژه را در مدت زمان معین شده کامل نکرده و درصد خاصی از آن را انجام داده باشد.بدین ترتیب حسابداران باید براساس قرارداد و بندهایی که در آن قرار گرفته است، مبالغ خاصی را از طرف قرارداد دریافت کنند. علاوهبر این از آنجایی که هزینه پروژههایی که شرکتهای پیمانکاری به عهده دارند بسیار متنوع و بالا هستند.از این رو حسابداران بایستی دقت بسیار بالایی را صرف ثبتهای مرتبط با هزینه این نوع شرکتها کنند. بنابراین کوچکترین خطا حسابداران در این شرکتها موجب فسخ قرارداد و ضرر و زیان سنگین شرکت پیمانکاری میشود.

🟡حسابداری شرکت تولیدی

در یک شرکت تولیدی عمده فعالیت پرسنل این شرکت روی این مسئله منعطف است که با خرید مواد اولیه مورد نیاز محصول و کالایی را تولید و سپس به فروش برسانند. حسابداری شرکت تولیدی در تلاش است که با محاسبه قیمت تمام شده کالا علاوهبر بازگردانی سرمایه اولیه، سود قابل توجهی را نصیب شرکت و سهامدارن آن کند.و در حقیقت یکی از مهم ترین و پیچیده ترین فعالیت هایی که در حسابداری صورت می گیرد به دست آوردن قیمت تمام شده کالا است.

مهمترین شرکتهایی که در جامعه مشغول به فعالیت هستند، شرکتهای تولید محسوب میشوند؛ بنابراین زندگی جامعه به تداوم فعالیت آنها وابسته است. این شرکتها اقدام به تولید کالا و محصولات مختلف کرده و از این طریق کسب درآمد میکنند از قبیل:مواد غذایی.پوشاک.خودرو.لوازم خانگی و … .

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد.

کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید.

انبارداری یعنی از دریافت مواد و اقلام ، نگهداری صحیح و تحویل به موقع آن ها به مصرف کننده با رعایت مقررات و دستورالعمل های سازمان که با اعمال کنترل دقیق میزان موجودی کالا در انبار و مقدار مصرف آن و نیز از انباشته شدن بیش از حد موجودی ها جلوگیری شود.

انبارداری چیست ؟

انبارداری شامل سیستم های قرار گرفتن جنس در انبار و ایجاد روشها و اعمال مدیریت کنترل موثراز زمان دریافت تا لحظه تحویل است.

انبار به محل یا فضایی می گویند که یک یا چند نوع کالای بازرگانی، صنعتی، مواد اولیه یا فراورده های مختلف در آن نگهداری و بر اساس سامانه ای صحیح طبقه بندی و تنظیم شود. با توجه به محل و موقعیت انبار، نحوه ساختن انبار، تأسیسات مورد نیاز، تنوع کالاهایی که وارد انبار می شود، میزان حجم یا وزن موادی که در طی زمان معینی به انبار داخل یا از آن خارج می شود و موقعیت انبار در ارتباط با فعالیتهای اقتصادی جامعه، انبارها به صورت زیر تقسیم بندی می شوند

انبارهای گمرکی و ترانزیت

انبارهای توزیع کلی و محلی (سراها)

انبارهای سازمانی و کارخانه

انبارها در داخل کشور از نظر مالکیت دسته بندی های مختلفی دارند. این نوع دسته بندی عمدتا به سازمان ها و یا شرکت های دولتی و یا غیر دولتی که به نوعی در چرخه حمل و نقل و انبار کردن کالا نقش ایفا میکنند، باز می گردد.

انبار مناطق آزاد

مناطقی که به منظور تسریع در انجام امور زیربنایی، عمران و آبادانی، رشد و توسعه اقتصادی، سرمایه گذاری و افزایش درآمد عمومی، حضور فعال در بازارهای جهانی و منطقه ای، تولید و صادرات کالاهای صنعتی و تبدیلی و ارایه خدمات عمومی توسط دولت معرفی شده اند. ایران ۷ منطقه آزاد تجاری ـ صنعتی دارد که عبارتند از: کیش، قشم، چابهار، ارس، انزلی، اروند و ماکو. این مناطق هریک به فراخور حال خود اقدام به ساخت و تجهیز انبارهایی کرده اند که وظیفه حفاظت محموله های ورودی و خروجی به این مناطق را بر عهده دارند.

انبار مناطق ویژه

منطقه ویژه اقتصادى عبارت است از محدوده جغرافیایى مشخص در مبادى ورودى یا در داخل کشور که به منظور پشتیبانى از تولید و همچنین تأمین کالا براى مصارف داخلى کشور و بدون رعایت مقررات صادرات و واردات و مراحل ثبت و سفارش و یا محدودیت زمانى براى نگهدارى در انبار بندرها و مقررات ارزی، تحت شرایطى مطمئن و آسان توسط فروشندگان و تولید کنندگان خارجى و یا شرکاى ایرانى آنها به این مناطق وارد مىشوند. دارای منطقه ویژه هستیم که در این مناطق نیز انبارهایی برای حفاظت از کالا و محموله های ورودی و یا خروجی این مناطق تعبیه شده است.

انبار گمرک

انبارهای گمرکی مکانهایی است که برای نگهداری کالاهای ورودی و صدوری تأسیس و توسط مراجع تحویل گیرنده کالا اداره می شود. هر جا ضرورتهای تجاری ایجاب کند گمرک اجازه تأسیس این انبارها را صادر و ترتیبات کنترلهای گمرکی را تعیین می نماید.

انبار شرکت ملی انبارهای عمومی و خدماتی

مجموعه انبارهای عمومی و یا انبارهای توشه و یا انبارهای شهرداری ها .

انبار سازمان بنادر و کشتیرانی

انبارهایی که توسط سازمانها و شرکتهای کشتیرانی به منظور حفاظت و تسهیل در امور بارگیری ایجاد میشود.

انبارهای اختصاصی

انبارهایی با ملکیت خصوصی مانند سردخانه های سراسر کشور را گویند.

انبار بازارچه های مرزی

انبارهایی که در بازارچه های مرزی به منظور حفاظت موقت از کالاهای ورودی یا خروجی به این بازارچه ها ایجاد شده است.

انبارپست

کلیه انبارهای شرکت های پستی

انبار فرودگاه

کلیه انبارهای فرودگاهی مانند انبارهای فریت و کارگو را گویند. انبارهایی که به منظور بسته بندی و حمل بار و لوازم شخصی (بارهای غیر تجاری) افرادی که قصد مهاجرت یا مسافرت طولانی مدت به کشور های دیگر را داشته باشند انبارهای فریت می نامند. در اصطلاح به این نوع بارها که ماهیت تجاری ندارد و نوعی بار خصوصی می باشد، فریت بار می گویند. همچنین انبارهایی که به منظور بسته بندی و حمل بارهای تجاری ایجاد شده باشند کارگو میگویند.

انبار راه آهن

کلیه انبارهای وابسته به راه آهن را گویند.

کاردکس کالا چیست؟

به عمل ثبت و نگهداری گوناگون مربوط به فعل و انفعالات یک کالا در انبار جهت آگاهی از مقدار وارده ، صادره ، موجودی و محل نگهداری آن سیستم کاردکس گفته می شود.

کاردکس انبار چگونه است ؟

ذاتا کاردکس در انبار به نحوی تعریف می شود که قابلیت ردیابی و کنترل مقداری هر قلم کالا را در هر بازه زمانی و تاریخی که نیاز باشد به انبار گزارش نماید. حفظ مقدار موجودی لحظه ای در این بین برای درج در کاردکس بسیار پر اهمیت است و این خود یکی از فاکتورهای ارزیابی عملکرد هر انبار خواهد بود. این مقادیر معمولا با مقادیر فیزیکی مطابقت داده خواهند شد در حقیقت شالوده و بنیان عملیات انبارگردانی در هر موقعی از سال مالی که اجرا شود بر اساس اطلاعات ثبت شده در کاردکس خواهد بود. چنانچه این بررسی منجر به بروز مغایرتی بین مقادیر مندرجه و یا ثبت شده در کاردکس کالا و مقادیر فیزیکی کالا شود این عمل نمایانگر خطا و اشتباهی در فرایند تحویل ، نگهداری و یا دریافت کالا در انبار خواهد بود. چنانچه به راحتی بتوانیم عملیات گردش کالا در انبار را بر اساس اسناد مثبته ردیابی نماییم براحتی می توانیم پی به دلایل این مغایرتها برده و عملیات اصلاحی و یا پیشگیرانه ای را در این راستا تعریف نماییم.

1.کاردکس تعدادی

در این نوع کاردکس کالا از نظر تعداد ورود ، تعداد خروج و تعداد مانده مشخص می نماید که وقتی کاردکس یک کالا پر می شود مانده آن به صفحه بعد مربوط به همان کاردکس وارد می شود البته در حال حاضر نرم افزار انبار به این صورت عمل می کند و در صورتی که بنا به هر دلیلی شرکت از نرم افزار استفاده نمی نماید این کاردکس ها از بازار تهیه و هر کاردکس در زونکن خود بایگانی می شود مثلا کالای الف دارای زونکنی است که کاردکس آن از ابتدا تا پایان دوره مالی در آن قرار می گیرد و کالاها نیز به شرح گفته شده عمل می شود.

2.کاردکس تعدادی- ریالی

به این نوع کاردکس ، کاردکس حسابداری نیز گفته می شود . در این نوع کاردکس علاوه بر تعداد ورود ، خروج و مانده مقادیر ریالی آن را نیز اضافه می نماییم که در کاردکس حسابداری روشهای ارزیابی کالاها جهت تعداد مانده به صورتFIFO ، LIFOو Average ثبت می گردد.

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد.

کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید

↩صورتهای مالی سال و یا سال های گذشته به تعدیل با اهمیت داده شود.

↩مدیریت و پرسنل شرکت از مصاحبه و پاسخ به پرسش های حسابرس طفره میروند.

↩حقوق و دستمزد و یا پاداش پایان سال مدیریت وابسته به اطلاعات مندرج در صورتهای مالی خصوصا سود و زیان دوره باشد.

↩واحد حسابداری و واحد حسابرسی داخلی شرکت فاقد صلاحیت لازم برای انجام وظایفش باشد.

↩پیچیدگی معاملات و رویدادهای مالی شرکت که مستلزم قضاوت حرفهای و تخصص خاصی باشد.

↩وجود کارکنانی که نامشان در لیست های حقوق درج نشده است. پرداخت حق المشاوره و حق دلالی و … به کارکنان و یا دیگر اشخاص ثالث.

↩ وجود گردش بالای حساب جاری شرکا و امثال آن.

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد.

کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید

*به درخواست ممیز و یا کارشناس مالیاتی مدارک و یاگزارشات خواسته شده را ارائه ندهیم.

*در صورتیکه به نظر اداره امور مالیاتی مدارک مثبته غیر قابل رسیدگی باشد.

📌منظور از غیر قابل رسیدگی بودن چیه؟ یعنی دفاتر مورد قبول هستش اما هزینه مورد قبول نیستش و یا دفاتر طبق ائین نامه و یا قوانین و استانداردها حسابداری نیست که این نظر ممیز می باشد.

پس بهتره ما طبق ماده ۲۳۷ برگ تشخیص مبتنی بر ماخذ و دلایل کافی را از ممیز بگیریم و سپس با توجه موارد مطروحه مدارک و مستندات خود را درست کرده و مجددا به ممیز ارائه دهیم.

اما اگر دفاتر مردود شوند یعنی درامد مشخص نیست پس در این حالت باید ثابت کنیم که درامد قابل تشخیص و محاسبه است.

📌 نکته : عدم ارائه گزارشات فصلی فروش هیچگاه باعث رد دفاتر نمی شود.

📌 نکته : به ضرایب مالیاتی هنگام علی الراس شدن نمی توان اعتراض کرد اما به قرائن مالیاتی که باید متکی به دلایل ماده ۲۳۷ باشد مثل فاکتورهای خرید ارائه نشده و یا قراردادهای ارائه نشده و.. است می توان اعتراض کرد.

❌ موارد رد دفاتر :

ماده ۲۰) تخلف از تکالیف مقرر در این آئیننامه در موارد زیر موجب رد دفاتر میباشد :

۱- در صورتی که دفاتر ارائه شده به نحوی از پلمب خارج شده و یا فاقد یک یا چند برگ باشد. ۲- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز . ۳- ثبت تمام یا قسمتی از یک فعالیت در حاشیه. ۴- ثبت تمام یا قسمتی از یک فعالیت (آرتیکل) بین سطور. ۵- تراشیدن، پاک کردن و محو کردن مندرجات دفاتر به منظور سوءاستفاده. ۶- جای سفید گذاشتن بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه و دفتر مشاغل بمنظور سوءاستفاده. ۷- بستانکار شدن حسابهای نقدی و بانکی، مگر اینکه حسابهای بانکی با صورتحساب بانک مطابقت نماید و یا بستانکار شدن حسابهای بانکی یا نقدی ناشی از تقدم و تأخر ثبت حسابها باشد که در این صورت موجب رد دفتر نیست. ۸- تأخیر تحریر دفاتر روزنامه و مشاغل زاید بر حد مجاز در تبصرههای ۲ و ۳ و ۴ ماده ۱۳ و تأخیر تحریر دفتر کل زاید بر حد مجاز مقرر در ماده ۱۴ و تأخیر تحریر زاید بر حد مقرر در ماده ۱۷ این آئیننامه. ۹- عدم ثبت عملیات شعبه یا شعب در دفاتر مرکز طبق مقررات ماده ۱۵ این آئیننامه ۱۰- اشتباه حساب حاصل در ثبت عملیات موسسه در صورتیکه نسبت به اصلاح آن طبق مقررات تبصره ماده ۱۱ این آئیننامه اقدام نشده باشد. ۱۱- در صورتیکه مؤدیان مالیاتی حسب مورد از اوراق مخصوص موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم استفاده ننمایند. ۱۲- عدم ارائه آئیننامهها یا دستورالعملهای کار ماشین و برنامههای آن و نحوه کار با نرمافزارهای مالی مورد استفاده و همچنین عدم تسلیم خلاصه عملیات موضوع ماده ۱۷ این آئیننامه در مهلت مقرر در آن ماده در مورد اشخاصی که از سیستمهای الکترونیکی استفاده مینمایند. ۱۳- عدم ارائه یک یا چند جلد از دفاتر ثبت و پلمب شده (ولو نانویس) ۱۴- استفاده از دفاتر ثبت و پلمب شده سالهای قبل (با توجه به مقررات ماده ۳ این آئیننامه) ۱۵- عدم تطبیق مندرجات دفاتر با اطلاعات موجود در سیستمهای الکترونیکی، در مورد اشخاصی که از سیستمهای مذکور استفاده می نمایند. ۱۶- ثبت هزینهها و درآمدها و هر نوع اعمال و اقلام مالی غیرواقع در دفاتر بشرط احراز (توضیح آنکه ثبت هزینههایی که وقوع آن محقق بوده اما به دلایل خاص قانونی قابل قبول از حیث مالیاتی نیست و برگشت داده میشود، به منزله ثبت هزینههای غیرواقعی تلقی نمیشود.)

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد. کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید

این نرم افزار به عنوان قلب فرآیند مالی می باشد و باید طوری طراحی شود که قابل استفاده در هر نوع شرکتی از قبیل بازرگانی ، خدماتی ، پیمانکاری ، تولیدی و … باشد. نرم افزار مالی و حسابداری به شما این امکان را می دهد که وقتی به طور مثال فاکتور خرید کالایی را ثبت می کنید نرم افزار سند حسابداری آن را صادر کرده و در حساب های خرید کالا و شخصی که از او خرید شده ثبت می کند و به طور اتوماتیک تعداد و قیمت کالای خریداری شده و موجودی انبار را چک می کند . سپس در قسمت پرداخت سیستم به طور اتوماتیک چک و یا جه پرداخت شده را در سیستم ثیت می کند و گزاشات مالی را به روز می کند و در اختیار مسئول مربوطه قرار می دهد.

این سیستم برای کارایی درست و مناسب احتیاج به نرم افزار مدیریت انبار دارد که تمام کارایی هایی که ذکر شد به صورت اتوماتیک انجام پذیرد . زیرا در صورت نبود نرم افزار اطلاعات مربوط به قسمت انبار باید به صورت دستی انجام شود که در این صورت در کار نرم افزار حسابداری خلل ایجاد می شود و عملا نمی توان از آن استفاده کرد .

بسیاری از نرم افزار های حسابداری فقط برای صدور فاکتور برای مشتری و کنترل موجودی صندوق و کالای موجود در انبار ساخته شده است و مناسب و استاندارد برای دفاتر قانونی و حسابداری دوطرفه نمی باشد . به این نرم افزار مدل بازاری یا فروشگاهی میگویند . اما برخی از آن ها دارای دفاتر قانونی و استاندارد دو طرفه بوده که می توان هم با دید بازاری و هم حسابداری از آن استفاده کرد .

کسانی که از این نرم افزار ها استفاده میکنند به ۳ گروه تقسیم می شوند :

بازاریاب شخصی است که با تخصص در زمینه فروش و با نگاهی حرفه ای و تیزبین برای یک محصول و یا خدمت مشتریان لازم را شناسایی و کالای خود را به فروش می رساند.

بنابراین عنوان کلمه بازاریاب شامل هر کسی نخوهد شد. چه بسا عدم توانایی یک بازاریاب در ارائه محصولات و یا خدامات تاثیر معکوس داشته و به جای رشد موجب ضرر و زیان یک مجموعه گردد. مثالی نزد اهالی تجارت مرسوم است که می گویند اگر کسی کار فروش را به صورت حرفه ای آموخته باشد و بتواند یک خودکار ساده را به فروش برساند توانایی فروش یک کارخانه عظیم را نیز خواهد داشت

هر کسی قابلیت فروشندگی و بازاریابی را نخواهد داشت مگر اینکه توانایی فروشندگی در درون آن شخص وجود داشته باشید. پس نتیجه حاصل شده از این امر توجه فراوان به امر استخدام بازاریاب است. اما بازاریاب کیست و چه شرایطی باید داشته باشد؟

1- قدرت شنوایی فراوانی برای یادگیری و آموزش تخصصی را دارا باشد.

2- بازاریاب باید بسیار هوشیار و هوشمند باشد.

3- بازاریاب باید دارای قدرت مکالمه فراوان و بیان موارد لازم را داشته باشد.

4- بازاریاب باید داراری قدرت تحیلی مناسب در زمان مذاکره باشد.

5- اهل مطالعه و دارای اطلاعات عمومی مناسب باشد.

6- در جلسات از تحلیل رفتن فضای مذاکره و طولانی شدن زمان جلسه جلوگیری کند.

7- دارای ظاهری آراسته و مرتب باشد.

8- در کمترین زمان بیشترین بازدهی را داشته باشد.

تمامی مشخصات گفته شده در کنار هم و قابلیت فروشندگی یک بازاریاب موجب افزایش راندمان و بازدهی مناسب در حوزه فروش می شود. در بهترین حالت ممکن مجموعه ای از بازاریابان تحت مدیریت شخصی با عنوان مدیر فروش و بازاریابی فعالیت خود را با برنامه ریزی مناسب و دقیق انجام خواهند داد

یر فروش علاوه بر مشخصات فوق دارای شخصیتی نظام دهند و تحلیل گر است و بر اساس برنامه ای که با تجربه فراوان خود طرح می کند، مجموعه بازاریان را مدیریت می کند. بازاریابان تحت سرپرستی مدیر فروش وارد چرخه فروش به مشتریان می شوند و با رهبری اون به موفقیت می رسند.

موفقیت بازاریابان منجر به موفقیت بنگاه یا مجموعه اقتصادی در حوزه ی فروش می شود.

بازاریابی چیست ؟

مورد دوم از اصلی ترین موضوعات در نقطه شروع بازاریابی و پاسخ به سوال : بازاریابی چیست ؟

محصول یا ارائه خدمات

بازاریابی چیست و موارد مهم در نقطه شروع بازاریابی چیست !؟

محصول یا خدمات ارائه شده از جانب یک بنگاه تجاری و عرضه آن به زنجیره مشتریان از اهمیت فراوانی برخوردار است. باید به این نکته توجه داشت میزان عرضه خدمات به مشتریان با میزان کسب درآمد رابطه مستقیم دارد.

بنابراین تمام فعالان اقتصادی در پی کسب تعداد مشتری بیشتری هستند. اما از این نکته غافل نشویم با توجه به بازارهای پر رقیب امروز کسانی موفق تر هستند که در این روند تجاری، کیفیت و تمایز بیشتری را ایجاد می کنند. مهم نیست که کسب و کار یک مجموعه در چه حوزه ای است و حتی محصول یا خدمات ارائه شده با چه کیفیتی ساخته و تولید شده است.

بحث اصلی در این موضوع تمایز و کیفیت متناسب با قیمت است. برای شما مثالی می زنیم:

ممکن است شخصی که در حوزه ساخت کیف و کفش فعالیت می کند از مواد اولیه درجه دو برای ساخت محصول خود استفاده کند. همه مردم توانایی خرید جنس درجه یک را نداند و این محصول تولیدی به دست کسانی خواهد رسید که با بودجه کمتر اقدام به خرید می کنند. تفاوت میان تفکر حرفه ای و غیرحرفه ای در همین نقطه مشخص می شود. {نکته بسیار مهم}

فرق است ما بین تفکر حرفه ای و ارائه آن به مشتریان با این رویکرد که جنس ما درجه دو است اما برای ساخت آن از بهترین مواد اولیه درجه دو با تمایز رنگ و بسته بندی استفاده کرده ام و دارای خدمات پس از فروش هستم و تفکر غیر حرفه ای مبنی بر آنکه جنس ما درجه یک است و خریدار پس از آن متوجه شود که حقیقت چیز دیگری بوده است.

کارگاه به مفهوم بخشی فنٌی از امور تولیدی یک کارخانه است که در آن ساخت کالا ، یا فرایند خاصٌی ازتولید صورت می گیرد . مثل کارگاه قالب سازی یا کارگاه رنگرزی .کارگاه، در لغت به معنی محل انجام کار اتاق یا ساختمانی است که هم فضا و هم ابزار(یا ماشین آلات )مورد نیازبرای ساخت یاتعمیرکالاههای ساختهشده را ارائه میکند.از نظر حقوقی «کارگاه محلی است که کارگربه درخواست کارفرما یا نماینده او در آنجا کار میکند».برای نمونه میتوان به موسسات صنعتی، کشاورزی، معدنی، ساختمانی، ترابری، مسافربری، خدماتی،تجاری، تولیدی،اماکن عمومی وامثال آنها اشاره کرد.

کارخانه

یک کارخانه ، برخلاف یک شرکت ،دارای شخصیت حقوقی مستقل نیست بلکه به عنوان سازمان تولیدی یا یکی از سازمان های تولیدی شرکت (که دارای سازمان های فروش ، امورکارکنان ، و… نیز هست وزیر نظر یک مدیریت عامل و تحت یک حسابداری واحد قرار گرفته اند ) می باشد ، و بهاین ترتیب :یکشرکت ممکن است شامل یک یا چند یا حتی چندین کارخانه و گاهکارگاه مستقل باشد .

تعریف کارخانه

کارخانه شامل اشیاء فیزیکی مورد استفاده یک شرکت ، مانند ساختمان و ماشین آلات به صورتیمستقردر یک محل است که در آن مجموعه ای ازسرمایه و نیروی انسانی به منظور تولید کالا یا خدماتیخاص به کار افتادهاند .

مدیریت کارخانه

مدیر کارخانه با تمام قدرت و وسعتِ حیطه مسؤولیت خود ، فقط یک مدیراجرائی است که زیر نظرتصمیم گیرنده واقعی ( مدیر استراتژیکی ) ، یعنی مدیر شرکت به انجام وظیفه می پردازد .

کارگاه

کارگاه به مفهوم بخشی فنٌی از امور تولیدی یک کارخانه است که در آن ساخت کالا ، یا فرایند خاصٌی از تولید صورت می گیرد . مثل کارگاه قالب سازی یا کارگاه رنگرزی .

سرپرست کارگاه

کارگاه ها طبیعتا” فاقد امور اداری و مالی مستقل هستند و بنابر این ، مدیریت مسؤول کارگاه حتی بیش از مدیریت اجرائی کارخانه جنبه ای منحصرا” فنٌی دارد : شخصی است متخصص و به خصوص

مجرٌب امٌا به طورکلٌی هرکارخانه و هرکارگاه ، یک واحد تولیدی شناخته شده مدیریت آنان تا حدودی از مباحث مدیریت تولید است

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد.

کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید

شرکت سپید سیستم تهران به عنوان نمایندگی سپیدار و دشت همکاران سیستم در ارائه مشاوره و دمو رایگان بصورت حضوری در محل مشتری یا آنلاین و از راه دور مناسب ترین گزینه برای انتخاب سیستم و نرم افزار حسابداری و مالی به شما عزیزان ارائه خواهد کرد.

کافی ست با شماره های 91099150-021 و 09190910517 تماس گرفته و درخواست خود را مبنی بر دموی رایگان سیستم حسابداری اعلام نمایید

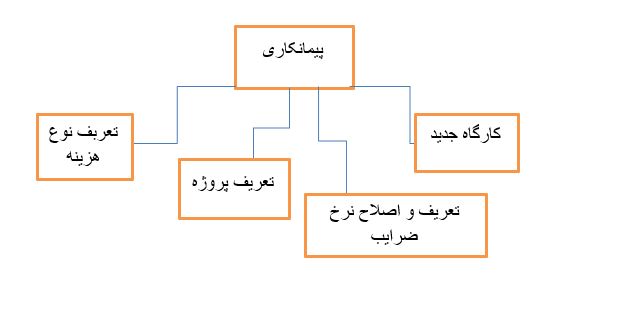

حسابداری پیمانکاری یک قرارداد معتبر بین کارفرما و پیمانکار میباشد، که برای به پایان رساندن یک پروژه عظیم میان آن دو بسته میشود و شامل چند مرحله است که در ادامه آنها را به شما خواهیم گفت.

مراحل قرارداد شامل طرح اولیه، ارجاع به پیمانکار و… است. این مراحل و به انجام رساندنشان دارای روشهایی میباشد، که رعایت آنها باعث به انجام رسیدن پروژه توسط پیمانکار میشود.

ما در این مقاله قصد داریم دانشجویان حسابداری و هر شخصی که به حسابداری پیمانکاری علاقه دارد را با اهمیت حسابداری پیمانکاری، چرخه سیستمی آن، ارکان اصلی و روش های اجرای حسابداری پیمانکاری، درصد تکمیل کار، توانایی تشخیص روش مناسب در مورد حسابداری پیمانکاری، حسابداری شرکت های پیمانکاری و مواردی که باید در بازارکار این حرفه بدانید را آشنا کنیم.

حسابداری پیمانکاری چیست؟!

ابتدای مقاله باید بدانیم که حسابداری پیمانکاری چیست؟ یکی از تعاریف موجود برای حسابداری پیمانکاری به شرح زیر میباشد:

شرکتهای پیمانکاری اصولا شرکتهای باتجربه و متخصصی در زمینهی ساخت و ساز و پروژههای پیچیده بوده و معمولا شرکت برای انجام چنین عملیاتی امورمالی حود را دستهبندی میکند.

پروژههایی که با سرمایهی فراوان انجام میشود و دولت هم در طی یک مزایده امتیاز ساخت پروژهی بزرگ همانند ساخت و ساز، سدسازی، و… را به شرکتهای داوطلب واگذار میکند و زمان توافق قرارداد مخصوصی میان دولت و شرکت موردنظر منعقد میشود.

از زمان اجرای این قرارداد شرکت وظیفه دارد در مقابل مبلغ پولی که از دولت دریافت میکند (در زمان مشخص) پروژه را به پایان برساند که تمامی این مراحل با حسابداری پیمانکاری ارتباط دارد.

حسابداری پیمانکاری چیست؟ در حسابداری شرکت های پیمانکاری

چرا حسابداری پیمانکاری اهمیت دارد؟

در بخش قبل آموختیم که مراحل پیمانکاری بدون قرارداد انجام نمیشود، پس در این هنگام یک قرارداد معتبر نوشته میشود و تعهداتی برای هم ایجاد میکنند.

حالا باید بدانیم اهمیت آن کجاست! قرارداد پیمانکاری به روشهای مختلفی انجام میشود که در ادامه مقاله به آن خواهیم پرداخت. یکی از مواردی که ضرورت این نوع گرایش حسابداری را آشکار میسازد مدیریت هزینههاست. یعنی در قراردادها، پیمانکار یک قیمت کلی برای کل پروژه در نظر می گیرد، اما ممکن است در طول پروژه هزینههای پیشبینی نشده اتفاق بیفتد، که در عرصهی حسابداری آنها را با عنوان هزینهی جانبی میشناسیم.

ارکان اصلی پیمانکاری

عملیات پیمانکاری 3 رکن دارد که ثابت و تغییرناپذیر هستند.

3 رکن اصلی پیمانکاری عبارتند از :

کارفرما: شخصی اعم از حقیقی یا حقوقی که طرف اول قرارداد به نام اوست ( این قسمت عمدتا با نام دولت پر میشود.)

پیمانکار: شخصی اعم از حقیقی یا حقوقی که طرف دوم قرارداد بوده و همهی پروژه بر عهدهی اوست.

قرارداد: واسطهی ارتباط بین کارفرما و پیمانکار بوده که در آن نام دو طرف، تعهدات، مدت زمان، مبلغ و… نوشته میشود.

چرخه پیمانکاری در یک سیستم حسابداری

چرخه حسابداری در یک سیستم حسابداری طبق نمودار زیر است:

روش های اجرای حسابداری پیمانکاری

یک مسئلهی مهم در پیمانکاری وجود دارد و آن تفکیک و خصوصی کردن درآمد و هزینههای پروژه است؛ زیرا سود به دست آمده باید در دوره مالی مخصوص تقسیم شود.

برای انجام این امر دو روش وجود دارد.

روشهای اجرای حسابداری پیمانکاری عبارتند از :

روش کار تکمیل شده

روش درصد پیشرفت کار

بررسی روش های اجرای حسابداری پیمانکاری در حسابداری شرکت های پیمانکاری

حسابداری پیمانکاری براساس درصد پیشرفت کار

بعد از آن که روشهای اجرا را معرفی کردیم، باید هر یک از روشها را به صورت جداگانه توضیح بدهیم.

در روش حسابداری پیمانکاری براساس درصد پیشرفت کار، تمام اتفاقا براساس مرحلهای انجام میشود و سود و زیان طبق درصد پیشرفت کار به دست میآید. در این روش سود نهایی برطبق هزینههای پیشبینی شده محاسبه میشود.

البته توجه داشته باشید که چون هزینه طبق سود و زیانی که اتفاق افتاده محاسبه میشود، اگر به هر دلیلی هزینهای رخ دهد که پیش بینی نشده باشد؛ پروژه به تعویق میافتد. همین مسئله جزء ایرادات روش حسابداری پیمانکاری براساس درصد پیشرفت کار است.

حسابداری پیمانکاری بعد از تکمیل پروژه

این روش از نام آن کاملا مشخص است، اما موردی که باید گفته شود این است که در روش حسابداری پیمانکاری بعداز تکمیل پروژه همهی اتفاقات اعم از سود و زیان و… بعد از پایان پروژه محاسبه میشود و در این مرحله همه محاسبات طبق مدارک و شواهد انجام میشود نه پیش بینیهای قبلی.

حسابداری و گزارشگری پیمانهای بلندمدت

در این قسمت پروژههایی که قراردادشان بلندمدت میباشد ساخته می شوند، یعنی در طی چند دوره مالی تکمیل پروژه زمان می برد.در این مرحله ساخت پروژههایی مانند سدسازی، بندر و راه سازی مورد بحث قرار میگیرد. مسئلهی مهم در این قسمت شناسایی دقیق درآمدهای سودزا میباشد.

انتخاب روش مناسب برای حسابداری پیمانکاری

در طول نوشتههای مقاله، انواع روشهای حسابداری پیمانکاری را برای شما آموزش دادهایم و توضیحات آنها را هم خواندهاید؛ حالا زمان آن رسیده است که با خواندههای خود روش مناسب حسابداری پیمانکاری را انتخاب کنیم. پیمانکار باید طبق شرایطی که شرکت با آن مواجه است روش مناسب را انتخاب کند و نمیتواند به دلخواه خود حسابداری پیمانکاری را انجام دهد.

توجه داشته باشید که اگر هر روشی را انتخاب کند باید تا انتهای پروژه از آن در تمامی مراحل تبعیت و پیروی کند.

اگر پیمانکار قصد تغییر روش را داشته باشد به سختی میتواند اثرات مالی را تغییر دهد و گاهی غیرممکن است.

وظایف حسابداری پیمانکاری و نحوه ثبت مخارج و هزینهها

اگر هزینهها و ثبت و ضبط آنها به صورت دقیق انجام شود مشخص می شود پیمانکار در حال سودآوری یا زیاندهی میباشد. در حسابداری پیمانکاری سه نوع هزینه وجود دارد که باید دقیق ثبت شود.

انواع هزینه در حسابداری پیمانکاری:

هزینههای مستقیم: هزینههای مستقیم شامل دستمزدها، خرید مصالح موردنیاز و … می شوند

هزینههای غیرمستقیم: هزینههای غیر مستقیم شامل کلیه ی هزینههایی که به طور غیرمستقیم در پروژه موثرند می شوند.

هزینههای بیارتباط: هزینههای بی ارتباط شامل تمامی هزینهها اعم از هزینه های ماشین آلات و هزینه تحقیق و … می شوند.

کار گواهی شده

یکی از واژگان حسابداری کارگواهی شده میباشد، یعنی پیمانکار اگر در طول عملیات بر اساس درصد پیشرفت کار دچار سود شود باید صورت وضعیتی تهیه کند و اگر مورد تایید کارفرما قرار بگیرد کار گواهی شده است.

کار گواهی نشده

این مبحث کاملا برعکس کار گواهی شده است، یعنی اگر پیشرفت مطلوب نباشد و مورد تایید قرار نگیرد و اگر تایید نشود کار گواهی نشده است.

بیمه و مالیات در پیمانکاری

هرگاه بحث درآمد که باشد چه کوتاه مدت و چه بلندمدت توجه به بیمه و مالیات امری طبیعی و ضروری برای هر حسابداری است.

حسابداری پیمانکاری (بلندمدت) در استاندارد شماره9 توضیح داده شده است و موضوع بیمه حسابداری پیمانکاری در ماده 38 مالیاتهای مستقیم تصویب شده است.

براساس ماده 38 از قانون تامین اجتماعی، کارفرما وظیفه دارد 5% ناخالص از هر صورت وضعیت را کسر و نزد خود نگهدارد.

مواردی که در حق بیمه پیمانی، باید مدنظر قرار گرفت عبارتند از:

حق بیمه قراردادهای مشاورهای شامل 14% ناخالص کارکرد همراه با 6/1% بیمه بیکاری میباشد، که 6/3% از آن سهم پیمانکار و 12% سهم کارفرما میباشد.

حق بیمه در قراردادهای پیمانکاری اجرایی شامل6% ناخالص کارکرد همراه با 06/0% بیمه بیکاری میباشد، که از این قرارداد 6/1% سهم پیمانکار و 5% سهم کارفرما میباشد. برای دریافت اطلاعات تکمیلی در زمینه قوانین و نحوه محاسبه بیمه بیکاری

صفر تا صد حسابداری پیمانکاری

قدم اول در حسابداری پیمانکاری شناخت بخشهای مختلف یک قرارداد پیمانکاری است، که برای انجام آنها دو روش وجود دارد که در قسمت اولیهی مقاله به آنها پرداختیم.

مفاهیمی که در حسابداری پیمانکاری باید یاد گرفته باشید عبارتند از:

اصول و مفاهیم پیمان و قوانین قراردادها

ثبت مالی حسابداری پیمانکاری

شناسایی دقیق سود شرکتهای پیمانکاری

استاندارد حسابداری فعالیتهای ساخت و قراردادهای بلندمدت

روشهای شناسایی درآمد به صورت کار تکمیل شده و درصد پیشرفت

صفر تا صد حسابداری شرکت های پیمانکاری

مراحل حسابداری شرکت های پیمانکاری

مراحل حسابداری شرکت های پیمانکاری عبارتند از:

طرح اولیه

ارجاع به پیمانکار

بستن قرارداد با پیمانکار

اجرای کار

پایان پروژه

مبانی حقوقی قراردادها

به زبان ساده اگر بخواهیم بگوییم، مفهوم قراردادهای پیمانکاری براساس نیاز دو طرف قرارداد نوشته شده است، به طوری که نمیتوان در قالب یکی از عقود معین توصیه کرد مگر اینکه در متن نوشته شده آن را به یکی از عقدها نزدیک کنیم.

نکته حائز اهمیت این میباشد که در قرارداد دستگاههای اداری و اجرایی هنگام اصلاح دعوی، اگر طرف مقابل ایرانی باشد باید به تصویب هیات وزیران و اگر خارجی باشد به تصویب مجلس شورای اسلامی برسد.

پیمانکاری ارزی

امروزه اکثر معاملات تجاری و قراردادهای پیمانکاری منعقد شده میان کارفرما و پیمانکار در حوزههای نفت، نیرو و راه براساس واحدپولی یورو و دلار میباشد و به صورت ارزی انجام میشود.

چند نمونه از معاملات ارزی به شرح زیر میباشد:

معامله ای که قرار است درآن مبلغ خرید و فروش کالا یا خدمات به ارز پرداخت شود.

اعطای تسهیلاتی که تسویه آن ها به ارز انجام می شود.

معاملاتی که موجب فروش دارایی ها و یا پرداخت بدهی ها به صورت ارز میباشد.

معاملاتی که برای قرارداد های ارزی اجرا نشده صورت گرفته باشد و یکی از طرفین این معامله تجاری باشد.

مدیریت هزینه در پیمانکاری

مدیریت هزینه در حسابداری پیمانکاری با برنامهریزی، بودجه و کنترل ارتباط دارد.

تمامی این کارها به علت بدون نقص به پایان رسیدن پروژه است. مدیریت هزینه شامل سه مورد میباشد که عبارتند از:

برآورد هزینه

بودجهبندی هزینه

کنترل هزینه

هرکدام ورودیها، ابزار و تکنیکها و خروجیهای منحصر به خودشان را دارند که از بحث این مقاله خارج است.

قانون کار و تامین اجتماعی

قانون کار یک تعریف کلی برای قرارداد کار ارائه داده است: قرارداد سندی که به موجب آن کارگر موظف میشود به ازای دریافت حق الزحمه کاری را به مدت معلوم برای کارفرما انجام دهد. چنان چه یکی از طرفین تعهدات خود را متوقف کند قرارداد به حالت تعلیق درمیآید.

قوانین حسابداری پیمانکاری در حسابداری شرکت های پیمانکاری

یکی از قوانین کار به شرح زیر است:

چنانچه کارفرما بعد از اتمام حالت تعلیق کارگر را نپذیرد؛ کارگر میتواندتا مدت زمان30 روز به هیات تشخیص ( اگر عذر موجه باشد) مراجعه کند و کارفرما را موظف کند آن را بپذیرد. اگر کارفرما بتواند اثبات کند که عذر کارگر موجه نبوده است، به ازاء هر سال سابقه کار 45 روز آخرین مزد کارگر را پرداخت کند.

برای قانون تامین اجتماعی نیز تعاریفی وجود دارد که به برخی از آنها به شرح زیر می باشند:

کمک ازدواج مبلغی میباشد که در صورت برخورداری از شرایط خاص به بیمه شده پرداخت می شود که هزینههای ناشی از ازدواج را جبران نماید.

غرامت دستمزد شامل هزینه ای میباشد که به جای حقوق به بیمه شده پرداخت می شود البته در زمانی که فرد به دلیل بارداری و یا بیماری توانایی اشتغال در محل کارخود را نداشته باشد و حقوق دریافت نکند.

کمک هزینه کفن و دفن نیز به بیمه شده و خانواده وی جهت تامین هزینههای مورد نیاز پرداخت می شود.

استانداردهای حسابداری پیمانکاری

در استاندارد شماره 9 حسابداری که مربوط به حسابداری پیمانهای بلندمدت میباشد، نکات استاندارد های حسابداری پیمانکاری ارائه شده است، برخی از این استاندارد ها به شرح زیر هستند.

پیمان بلند مدت: پیمان بلند مدت به منظور طراحی، تولید و یا ساخت دارایی که منفرد و قابل ملاحظه باشدو یا خدماتی که ارائه می شود بسته خواهد شد. مدت زمان مورد نیاز برای تکمیل این پروژه ها در چند دوره مالی متفاوت میباشد.

ما دو نوع پیمان داریم که عبارتند از :

پیمان مقطوع: در پیمان مقطوع پیمانکار با یک مبلغ به توافق رسیده برای کل پروژه و با یک نرخ ثابت هر واحد را انجام میدهد.

پیمان امانی: در پیمان امانی مخارج پرداخت شده به پیمانکار مشخص است و دستمزد پیمانکار درصدی معین است.

حسابداری شرکت های پیمانکاری

در تعریف حسابداری شرکت های پیمانکاری باید بگوییم که در شرکت های پیمانکاری ، سیستم حسابداری پیمانکاری جزء مهم ترین زیر سیستم ها میباشد، زیرا سیستم حسابداری پیمانکاری اطلاعات متنوعی را به استفاده کنندگان ارائه خواهد داد. از جمله ویژگیهای کیفی این اطلاعات می توان به مرتبط و قابل اتکا بودن اشاره نمود که باعث می شود اطلاعات موثر به موقع استفاده شوند. سیستم پیمانکاری که به صورت مستقل سبب پیشرفت عملیات پروژه می گردد، جزء نمونههای حسابداری میباشد.

کدینگ حسابداری پیمانکاری

در شرکت های حسابداری پیمانکاری هر ثبت کدینگ مخصوص به خود را دارد، در ادامه به چند نمونه از کدینگ حسابداری پیمانکاری خواهیم پرداخت.

کدینگ های حسابداری پیمانکاری عبارتند از :

اسناد پرداختنی: 311002

ماشین آلات: 123003

تنخواهگردانها: 111002

موجودی کالا: 113

حسابها و اسناددریافتنی: 112

وجوه نقد: 111

قراردادها: 913002

هزینههای عمومی: 721002

ثبت های حسابداری پیمانکاری

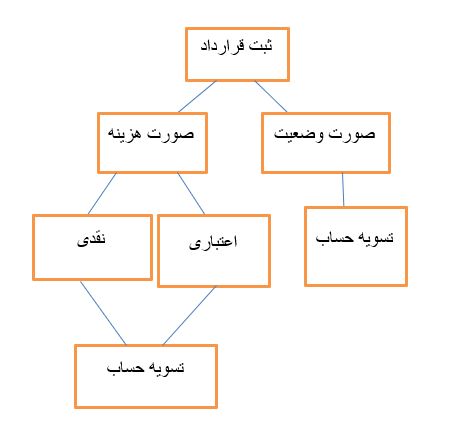

حسابداری پیمانکاری هم مانند سایر گرایشهای حسابداری نیاز به ثبت رویدادها دارد، که در ادامه به چند نمونه از ثبت های حسابداری پیمانکاری اشاره میکنیم.

1. ثبت حسابداری مطالعات مقدماتی طرح

دفاتر کارفرما

دفاتر پیمانکار

هزینه مطالعاتی طرح ***بانک ***

ثبتی ندارد

2. ثبت حسابداری مطالعات تفضیلی طرح

دفاتر کارفرما

دفاتر پیمانکار

هزینه تفضیلی طرح ***بانک ***

ثبتی ندارد

3. ثبت حسابداری ابطال ضمانتنامه شرکت در مناقصه

دفاتر کارفرما

دفاتر پیمانکار

حساب انتظامی ***ضمانتنامه شرکت در مناقصه ***طرف حساب انتظامی ***ضمانتنامه شرکت در مناقصه ***

طرف حساب انتظامی ***ضمانتنامه شرکت در مناقصه ***حساب انتظامی***ضمانتنامه شرکت در مناقصه ***

حسابداری قرارداد های پیمانکاری

قرارداد های پیمانکاری باید به شکلی تنظیم شوند، که در پایان کار میزان سود و زیان دقیق پیمان مشخص گردد و در حسابداری قرارداد های بلند مدت نیز باید از اصول هزینه یابی سفارش کار تبعیت گردد.

بنابراین هنگام نوشتن قرارداد های پیمانکاری باید یک حساب جداگانه در دفاتر افتتاحیه برای سهولت مراجعه به اسناد و مدارک نظیر حواله، انبار و … برای هر یک از شماره پیمان ها تخصیص داده شود.

لیست قرارداد های پیمانکاری

قرارداد های پیمانکاری به چند دسته تقسیم میشود که عبارتند از:

براساس واحدبها

مقطوع

امانی

براساس مواد و دستمزد

مدیریت و اجرا

حسابداری قرارداد های پیمانکاری در حسابداری شرکت های پیمانکاری

قراردادهای مقطوع: در قرارداد های مقطوع پیمانکار مبلغی به عنوان کل پیمان از کارفرما دریافت میکند.

قراردادهای مدیریت اجرا: در قرارداد های مدیریت اجرا، بهای تمامی مواد اعم از مصالح و… در صورتی پرداخت میشود که پیمانکار صورتحساب ارائه بدهد و مبلغ تعیین شده در پایان کار تحت عنوان حق الزحمه به پیمانکار پرداخت میشود.

روش تکمیل قرارداد

روش تکمیل قرارداد اجازه میدهد مودیان و مشاغل، گزارش درآمد و هزینه را به بعد از اتمام پروژه موکول کنند. روش تکمیل قرارداد اکثرا در حوزهی ساختمانسازی و در صنعتهایی که نیاز به قرارداد بلندمدت دارند مورد استفاده قرار میگیرد.

روش تکمیل قرارداد، با روش نقدی و تعهدی کاملا در تضاد هستند.

درصد تکمیل کار یا درصد پیشرفت کار

حسابدار در انتخاب روش تکمیل کار یا درصد پیشرفت کار، آزادی عمل ندارد و نمیتواند به دلخواه روشی را انتخاب کند و باید طبق شرایط پیش آمده روش درست را انتخاب کند.

نکته مهم

طبق استاندارد شماره11 و بیانیه شماره9 رهنمودهای حسابداری، تنها روش درصد پیشرفت کار مجاز است.

در صورتی که شرکت حسابداری پیمانکاری دارای شرایط زیر باشد، باید از روش درصد پیشرفت کار استفاده کند:

امکان پیش بینی نتیجه پیمان به صورت منطقی وجود داشته باشد.

اطمینان کافی از وصول مبلغ پیمان وجود داشته باشد.

در صورتی که شرکت حسابداری پیمانکاری دارای شرایط زیر باشد، از روش تکمیل قرارداد استفاده میشود.

قرارداد پیمانکاری کوتاه مدت باشد.

مخاطرات ذاتی قرارداد بیشتر از مخاطرات عادی تجاری باشد.

حسابداری قرارداد های بلندمدت پیمانکاری

در حسابداری پیمانکاری برای قرارداد های بلند مدت از هزینه یابی سفارش کار استفاده شده بهای تام شده آن ها نیز جداگانه مشخص خواهد شد. مسئلهی اصلی که در حسابداری بلندمدت پیمانکاری با آن مواجه هستیم تعیین درآمد و هزینه در هر دوره مالی است.

موقع انعقاد قراردادهای بلندمدت پیمانکاری باید به چند نکته توجه کنیم که عبارتند از:

دوره هایی که در آن ها مخارج طرح مشخص می شود، هنگامی که قرار داد امضا شود آغاز می گردند و در زمان تکمیل مدت قرارداد پایان می پذیرند.

مخارجی که قبل از انعقاد قرارداد توسط پیمانکاربرای شرکت در مناقصه صرف می گردد، در صورتی که قابل شناسایی باشد جزو بهای تمام شده و اگر قابل تشخیص نباشد جزو هزینههای دوره ثبت خواهد شد.

نمونه پروژه ی حسابداری

شرکتی دولت طی فرآیند مناقصه عملیات احداث یک ساختمان مورد نیاز خود را طی قرارداد پیمان بلندمدت به مبلغ 2/000/000/000 ریال به شرکت پیمانکاری البرز واگذار نمود.

کلیهی رویدادهای مالی مربوط به پروژه بلندمدت از مرحله مطالعات به شرح زیر میباشد:

1. ثبت حسابداری پرداخت مبلغ 500/000 ریال بابت انجام مطالعات مقدماتی طرح توسط کارفرما

3. ثبت حسابداری پرداخت مبلغ 1/000/000 بابت خرید اسناد و مدارک مناقصه از کارفرما

دفاتر کارفرما

دفاتر پیمانکار

هزینه شرک در مناقصه 1/000/000صندوق 1/000/000

ثبتی ندارد

4. ثبت حسابداری پرداخت 1/500/000 ریال بابت هزینههای ثبت قرارداد در دفاتر اسناد رسمی

دفاتر کارفرما

دفاتر پیمانکار

ثبتی ندارد

پیمان در جریان ساخت 1500/000وجه نقد 1500/000

پروژه حسابداری پیمانکاری

یکی از روشهای خاص در حسابداری، پروژه حسابداری پیمانکاری میباشد، که در روش عادی حسابداری گنجانده میشود. اصول و روشهای موجود در حسابداری پیمانکاری در هر نوع قراردادهای کوچک، بزرگ و … استفاده می شود.

حسابداری پیمانکاری ساختمان

شرکتهای ساختمانی جزئی از شرکت های پیمانکاری می باشند. در شرکت های پیمانکاری، انجام وظایف محوله از سمت کارفرما به عهده شرکت میباشد.

در شرکت ساختمانی نیز پیمانکار وظیفه ساخت یک ساختمان و رسیدگی به تعهدات خود را دارد. در اینچنین شرکتهایی توجه به حسابداری پیمانکاری و دارایی ثابت بیش از هرچیز دیگر است.

ثبت حسابداری بیمه پیمانکاری

هنگام پرداخت صورت وضعیت کارفرما مبلغ حق بیمه، حسن انجام کار و 5%مالیات را کسر و مابقی را پیمانکار پرداخت میکند. سپرده بیمه تا زمان اخذ مفاصاحساب از تامین اجتماعی نزد کارفرما میماند.

نتیجه گیری

حسابداری پیمانکاری یعنی تمام امور مالی شرکت باید برای پروژهها و ساختو سازها دستهبندی شود. شرکت های پیمانکاری اصولا شرکتهای تخصصی باتجربهای هستند که خدمات آنها در حوزهی ساخت و ساز است و همیشه از سمت دولت به اجرا درمیآید.

در حسابداری پیمانکاری 3 رکن اصلی وجود دارد که عبارتند از: کارفرما، پیمانکار و قرارداد، که تمامی آنها ثابت و تغییرناپذیر هستند، که تمامی پروژههای پیمانکاری به دو روش انجام میشود، که طبق بیانیه شماره 9 رهنمودهای حسابداری روش درصد پیشرفت کار مجاز است اما پیمانکار از هر روشی که استفاده کرد باید تا آخر پروژه از آن روش تبعیت کند. با ارسال نظرات خود از طریق درج کامنت در این مقاله با ما در ارتباط باشید.